随着我国新型城镇化的不断推进,基础设施投入规模近年仍保持稳健增长,以政府为主导的融资模式逐渐不足以满足庞大的基础设施资金需求,,公私合作)模式作为政府与社会资本的新型合作伙伴关系将社会资本引入基础设施投资,成为缓解这一矛盾的重要举措。截至

而PPP项目的一级市场投资有着单笔投资量大、风险收益吸引力低等潜在问题,某些特定的程度上制约着投资者的有效进入。构建完善的PPP证券交易市场,提供资产证券化、股权等市场化退出渠道,将有利于构建PPP资金流入和退出的有效循环体系,解决PPP融资困难等困境问题。通过证券交易市场的退出,投资者可实现资金的提前回收、降低表内负债并获得某些特定的程度的溢价。REITs作为一种房地产资产证券化的方式,可有效盘活存量资产,优化企业资产负债表,与PPP证券交易市场退出方向上属性契合度极高。因此,将PPP与REITs相结合或将成为解决PPP项目融资难、完善社会资本交易与退出机制、发展PPP证券交易市场、增强PPP流动性等的重要创新举措之一。[1]

为进一步探索PPP-REITs的运作模式的科学性、合理性,本文将以美国的基础设施REITs为样本构建VAR模型进行实证分析,归纳出基础设施REITs收益波动的主要影响因素,为我国的PPP-REITs的推广和应用提供参考意见。

对于REITs收益率波动性的研究,国内外学者主要从宏观基本面、行业景气度和公司三个层次的影响因素展开研究。

宏观基本面方面,Chan等[2]基于多因素套利定价模型和资本资产定价模型,研究之后发现了非预期通货膨胀、风险变化、期限结构和股市对REITs收益产生一定的影响。Chen和Tzang[3]研究了REITs对不同期限利率的敏感度,并发现在1973-1979年REITs对长期利率敏感,而1980-1985年对短期利率和长期利率都较为敏感。Park等[4]利用广义费雪方程式研究了预期通货膨胀对REITs收益的影响,并发现了REITs可部分抵御通货膨胀。

在行业景气度方面,REITs的房地产属性使得其投资回报率受着房价波动的影响。Hoesli和Oikarinen [5]基于美国、英国和澳大利亚REITs数据通过建立VECM检验REITs回报是否能直接反映房地产市场的回报,最后方差分解和脉冲响应的结果都表明REITs是直接房地产投资在长期投资组合中相对较好的替代品。Pavlov和Wachter [6]基于RCA商业写字楼REITs数据与季度商业不动产价格指数的线性拟合,证实了REITs收益率和底层资产价值的正向关系。

在公司层面,REITs公司的治理结构、财务杠杆与运作的特殊性等同样影响着REITs收益率。Ambrose和Linnemen [7]选取1990-1996的139支权益型REITs作为样本对比不同管理模式下REITs在营业收入、现金流量、资金成本和盈利能力等方面的表现,得出结论内部管理模式由于能出色解决房地产投资投资基金管理层与股东之间利益冲突,比外部管理模式REITs表现更优异。Capozza和Seguin [8]通过对比研究得出结论REITs在不同管理模式下底层资产现金流水平相似,但在公司层面费用尤其是利息支出上表现不同。外部管理模式下,因为承受更高的负债水平和债权融资成本而支付更高的利息费用而导致REITs层面收益率较低。

综合文献调研中影响REITs收益的重要的条件并进行提炼,本文在宏观层面选取了经济发展水平、通过膨胀率和市场利率作为自变量,在行业层面选取了基础设施行业和不动产行业两个行业的景气度作为自变量,具体数据选择及原因如下:

1)美国工业生产指数IP(2007=100,设定基准年2007年的值为100)

选取美国工业生产指数作代表经济发展水平的数据指标,反映经济周期变化。当经济上行时,投资者风险偏好提升,社会投融资活动增加,REITs底层资产收益发生改变,影响收益率波动性;

选取CPI作为衡量通货膨胀率的指标。经过文献梳理,国内外学者以证实当通货膨胀率上行时,REITs底层资产收益同样会上升,REITs是一种较好的抵御通货膨胀的投资工具;

本文选取美国五年期国债收益率i作为市场利率的代表性指标,利率可指导金融理财产品定价并影响市场流动性,或将影响REITs收益率;

PPP项目聚焦基础设施行业,S&P500公用事业行业收益指数衡量着公共基础设施行业的景气度,影响着基础设施REITs的收益率;

REITs的基础资产为不动产,本文选取房屋价格指数HPI作代表不动产行业的自变量,衡量不动产行业景气度对基础设施REITs收益率波动的影响。

此外,为消除或减弱数据的季节性趋势与异方差性,本文对数据已进行季节性处理或取对数,处理后的各变量描述性统计如表1所示。

为检验随机时间序列的平稳性,对模型的各个变量进行平稳性ADF单位根检验。

根据检验结果可知,在1%的显著水平下,Yt和CPIchng是平稳序列,而IP、i、UTIL和HPI是非平稳序列需进一步进行差分处理,其差分检验结果如下表3所示。

由差分变量ADF检验结果可知,变量i、UTIL、IP和HPI为一阶单整序列I(1),因此本文对这四个变量取一阶差分构建VAR模型。

综合AIC,SC,LR等各个准则的结果分析,可确定模型最佳滞后阶数为二阶。此外,本文还分别对残差做了LM相关性检验及是否服从正态分布检验,结果显示残差无自相关,并可在1%的显著性水平上接受残差服从正态分布的假设。

同时,本文也对模型进行平稳性检验,根据结果得出VAR系统稳定,图像如图1所示。

为更好的分析本文所选变量之间的因果关系,对数据来进行格兰杰(Granger)检验。格兰杰(Granger)检验结果为,CPIchng Granger影响△IP和Yt,△i Granger影响△IP,△HPI Granger影响Yt。

模型有△IP、△i、△HPI、△UTIL和CPIchng五个自变量,为分析各个变量在不同时期的影响效果,使用脉冲响应分析。在进行脉冲响应分析前,需确定经济意义上的变量影响顺序。结合自变量的外生性强度与交叉相关性,并根据Granger因果检验结果加以调整,确定VAR模型中的变量的最终排序为△UTIL→△HPI→CPIchng→△i→△IP→Yt。

图2分别为五个自变量CPIchng、△i、△IP、△HPI和△UTIL的正交化脉冲响应图,函数最终均收敛于横轴,模型稳定。

从第一行第一个小图能够准确的看出,若CPIchng增大,对滞后一期的Yt有负向作用但幅度很小,而在滞后二期时具备较强的正向作用幅度高达1。结合现实分析,通货膨胀率上升时,REITs的基础资产收益定价上调、REITs收益率上升,与脉冲响应中较强的正向作用相符。

△i也同样在滞后一期有负向作用,而后转为正向作用但幅度最高为0.5。利率升高会带来整体流动性收紧,未来现金流折现率升高,影响投资者情绪,REITs收益率降低,与滞后一期的负向作用相符。而本文选取的样本基础设施数据均为权益型REITs,相对于抵押型REITs,其受到通货膨胀的影响相对更大,利率的影响相对有限。

△IP的脉冲响应图反映了工业发展对REITs收益率的正向作用,即经济水平促进着REITs收益率的提高。△HPI和△UTIL的脉冲响应图的幅度均较大,而△HPI为负向作用,△UTIL为正向作用。结合现实,房屋价格上升时,REITs底层资产收益上升,而房屋价格与房地产投资规模具备正相关的关系,资金过多的流入传统房市则对基础设施投资产生了分流,△HPI与△UTIL的影响反向。

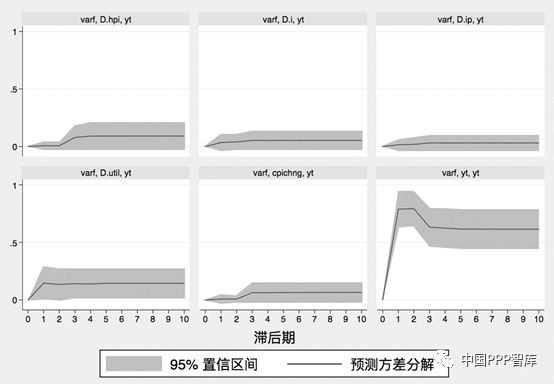

为进一步确定不同时点时Yt的方差能被CPIchng、△i、△IP、△HPI和△UTIL五个变量解释的部分,进行方差分解分析,方差分解分析与脉冲效应分析变量顺序一致。

结合图3和表6方差分解的结果可知,在预测期1-10中,Yt的预测方差一直由自身主导,但贡献率逐渐减小。贡献率同样在波动递减的△UTIL是基础设施REITs收益率方差的第二大主要解释变量。△HPI和CPIchng对收益率方差变化的贡献率在两期之后明显提升,超过△i的贡献率,而△IP的贡献率始终较小,在三期之后维持在3.12%左右。

本文的VAR模型分别从宏观经济和行业两个层面选取了五个自变量,宏观经济层面选取了美国工业生产指数IP、CPI月环比和美国五年期国债收益率,行业层面选取了S&P500公用事业行业收益指数和房屋价格指数HPI,经过了数据处理和检验后,进行了脉冲响应分析和方差分解分析。

综合来看,经济趋势、CPI水平、市场利率、基础设施行业景气程度和房市价格趋势共同影响基础设施REITs收益率变动。从影响方向来看,工业增加值、通货膨胀率和公用事业行业收益指数对基础设施REITs收益率有正向影响,市场利率和房屋价格指数对基础设施REITs收益率有负向影响。从解释力度来看,宏观层面变量解释能力较弱,行业层面变量解释力度较强。

基础设施REITs的定价机制和传统商业地产REITs相比具有特殊性。传统商业地产REITs的收益大多数来自为市场化的运营租金,物业价值的提升大幅影响着REITs收益率;而基础设施REITs的收益来源是公共物品定价收费,我国现阶段仍未形成对基础设施资产估价的明确体系,基础设施REITs的推行将有利于倒逼我国基础设施资产的股价体系建设。在国外的基础设施REITs租约合同中,往往会嵌入宏观经济指标有关的上调因子,结合本文对基础设施REITs收益率的分析,建议在设计PPP-REITs的动态调整机制时也理应结合宏观层面的经济发展状况、通货膨胀、市场利率和行业层面的房地产及基础设施景气度指数等指标去综合评估。